O Diferencial de Alíquota (DIFAL) do ICMS representa um dos principais desafios tributários para gestores de lojas virtuais no Brasil. Com as mudanças consolidadas pela Lei Complementar 190/2022 e os ajustes implementados desde então, compreender as obrigações fiscais do e-commerce tornou-se essencial para evitar autuações e garantir a competitividade do negócio.

Em 2026, as regras do DIFAL continuam em plena vigência, exigindo atenção redobrada dos empreendedores digitais quanto ao recolhimento correto do imposto nas operações interestaduais destinadas a consumidores finais. Este guia completo apresenta tudo que sua loja virtual precisa saber para manter a conformidade tributária.

O que é o DIFAL do ICMS no e-commerce

O DIFAL (Diferencial de Alíquota) é um mecanismo de compensação do ICMS criado para equilibrar a arrecadação tributária entre os estados de origem e destino nas vendas interestaduais para consumidores finais não contribuintes do imposto.

Quando uma loja virtual estabelecida em um estado vende para um consumidor final em outro estado, há uma diferença entre a alíquota interestadual (geralmente 7% ou 12%) e a alíquota interna do estado de destino (que varia entre 17% e 20%, dependendo do estado e do produto).

Essa diferença deve ser calculada e recolhida, sendo destinada ao estado onde está localizado o consumidor final. O objetivo é garantir que o estado de destino receba a parcela do ICMS correspondente ao consumo efetivo da mercadoria em seu território.

Base legal do DIFAL em 2026

A cobrança do DIFAL está fundamentada em diversos dispositivos legais:

- Emenda Constitucional 87/2015: Instituiu a partilha do ICMS nas operações interestaduais destinadas a consumidor final não contribuinte

- Lei Complementar 190/2022: Regulamentou definitivamente a cobrança após decisão do STF

- Convênio ICMS 236/2021: Estabelece procedimentos operacionais para o recolhimento

- Legislações estaduais específicas: Cada estado possui regulamentação própria sobre prazos e procedimentos

É fundamental destacar que, após decisão do Supremo Tribunal Federal em 2021, a cobrança do DIFAL só passou a valer a partir de 2022, respeitando os princípios da anterioridade nonagesimal e anual. Em 2026, essas regras já estão completamente consolidadas.

Quem deve recolher o DIFAL do ICMS

A responsabilidade pelo recolhimento do DIFAL recai sobre o remetente da mercadoria, ou seja, a loja virtual que realiza a venda. Estão obrigados ao recolhimento:

- E-commerces e marketplaces: Que vendem para consumidores finais em outros estados

- Empresas do Simples Nacional: Também devem recolher o DIFAL, conforme LC 190/2022

- Empresas do Lucro Real ou Presumido: Com operações interestaduais B2C

- Prestadores de serviços: Em algumas situações específicas previstas na legislação

Situações de não incidência

O DIFAL não se aplica nas seguintes situações:

- Vendas para contribuintes do ICMS (operações B2B)

- Operações dentro do mesmo estado (origem e destino no mesmo UF)

- Vendas de produtos da cesta básica com isenção ou alíquota zero

- Operações com diferimento ou suspensão do ICMS previstas em legislação

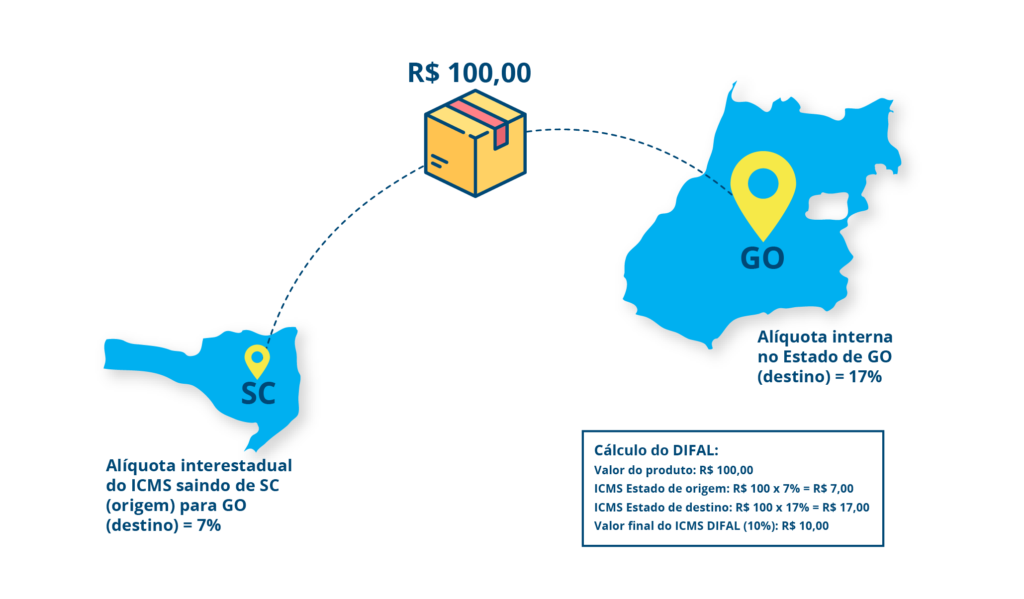

Como calcular o DIFAL do ICMS em 2026

O cálculo do DIFAL segue uma fórmula específica que considera as alíquotas interestaduais e internas. Veja o passo a passo:

Fórmula básica do DIFAL

O cálculo envolve duas etapas principais:

1. Cálculo da base de cálculo do DIFAL:

BC DIFAL = (Valor da operação + IPI + Frete + Seguro + Outras despesas) / (1 – Alíquota interna do destino)

2. Cálculo do valor do DIFAL:

DIFAL = (BC DIFAL × Alíquota interna do destino) – (BC DIFAL × Alíquota interestadual)

Exemplo prático de cálculo

Considere uma venda de São Paulo (origem) para consumidor final no Rio de Janeiro (destino):

- Valor do produto: R$ 1.000,00

- Frete: R$ 50,00

- Alíquota interestadual (SP para RJ): 12%

- Alíquota interna do RJ: 20%

Passo 1: Base de cálculo

BC = (1.000 + 50) / (1 – 0,20) = 1.050 / 0,80 = R$ 1.312,50

Passo 2: ICMS destino

ICMS destino = 1.312,50 × 20% = R$ 262,50

Passo 3: ICMS origem

ICMS origem = 1.312,50 × 12% = R$ 157,50

Passo 4: DIFAL

DIFAL = 262,50 – 157,50 = R$ 105,00

Este valor de R$ 105,00 deve ser recolhido ao estado do Rio de Janeiro através de guia específica.

Particularidades para empresas do Simples Nacional

As empresas optantes pelo Simples Nacional devem observar regras específicas estabelecidas pela LC 190/2022:

- O DIFAL deve ser calculado e recolhido por fora do Simples Nacional

- Utiliza-se a alíquota interna do estado de destino

- Não há aproveitamento de créditos do Simples Nacional no cálculo

- O recolhimento é feito em guia separada da DAS

Obrigações acessórias e prazos de recolhimento

Além do recolhimento do imposto, as lojas virtuais devem cumprir diversas obrigações acessórias relacionadas ao DIFAL.

Inscrição estadual e cadastros

Muitos estados exigem que empresas de outros estados se inscrevam como contribuintes substitutos para fins de DIFAL. Verifique as exigências específicas de cada unidade federativa onde você possui clientes.

Alguns estados que exigem inscrição prévia:

- Bahia

- Ceará

- Maranhão

- Pernambuco

- Rio Grande do Sul

Emissão de documentos fiscais

A Nota Fiscal Eletrônica (NF-e) deve conter campos específicos relacionados ao DIFAL:

- vBCUFDest: Base de cálculo do ICMS na UF de destino

- pICMSUFDest: Alíquota interna da UF de destino

- pICMSInter: Alíquota interestadual

- vICMSUFDest: Valor do ICMS devido à UF de destino

- vICMSUFRemet: Valor do ICMS devido à UF do remetente (quando aplicável)

O preenchimento correto desses campos é essencial para evitar rejeições da NF-e e problemas com o Fisco.

Prazos de recolhimento

Os prazos para recolhimento do DIFAL variam conforme o estado de destino. Geralmente, o recolhimento deve ser feito:

- Antecipadamente: Antes da saída da mercadoria (maioria dos estados)

- Até o dia 9 do mês seguinte: Alguns estados permitem recolhimento posterior

- Conforme calendário estadual: Cada UF define seu próprio vencimento

É fundamental consultar a legislação específica de cada estado para garantir o cumprimento dos prazos corretos.

Guias de recolhimento

Cada estado possui sua própria guia para recolhimento do DIFAL:

- GNRE (Guia Nacional de Recolhimento de Tributos Estaduais): Utilizada pela maioria dos estados

- Guias específicas: Alguns estados possuem documentos próprios

- Sistemas eletrônicos: Diversos estados disponibilizam sistemas online para geração das guias

Penalidades por descumprimento

O não recolhimento ou recolhimento incorreto do DIFAL pode resultar em penalidades severas para o e-commerce:

Multas e juros

- Multa de mora: Geralmente 0,33% por dia de atraso, limitada a 20%

- Multa de ofício: Pode chegar a 100% do valor do imposto devido em caso de autuação

- Juros SELIC: Aplicados sobre o valor principal desde o vencimento

- Multas por obrigações acessórias: Por erros na emissão de NF-e ou falta de informações

Outras consequências

Além das penalidades financeiras, o descumprimento pode gerar:

- Impedimento de obter certidões negativas

- Restrições para participar de licitações

- Dificuldades para obter financiamentos

- Inclusão em dívida ativa e execução fiscal

- Bloqueio de mercadorias em fiscalizações

Boas práticas para gestão do DIFAL no e-commerce

Para garantir o cumprimento adequado das obrigações relacionadas ao DIFAL, recomenda-se:

1. Automação fiscal

Utilize sistemas de gestão (ERP) que calculem automaticamente o DIFAL e preencham corretamente os campos da NF-e. Isso reduz significativamente erros e otimiza o tempo da equipe fiscal.

2. Tabela de alíquotas atualizada

Mantenha sempre atualizada uma tabela com as alíquotas internas de cada estado e as alíquotas interestaduais aplicáveis. As alíquotas podem sofrer alterações através de legislação estadual.

3. Controle de prazos

Crie um calendário fiscal com os prazos de recolhimento de cada estado onde você possui clientes. Configure alertas para não perder vencimentos.

4. Conciliação mensal

Realize conciliação mensal entre as vendas realizadas, as NF-e emitidas e os recolhimentos efetuados. Isso permite identificar rapidamente eventuais divergências.

5. Consultoria especializada

Considere contratar assessoria contábil especializada em e-commerce e tributação estadual. O custo da consultoria é geralmente inferior ao risco de autuações.

6. Documentação organizada

Mantenha arquivados por pelo menos 5 anos:

- Comprovantes de recolhimento do DIFAL

- Arquivos XML das NF-e

- Relatórios de vendas por estado

- Correspondências com o Fisco

Perspectivas para o DIFAL em 2026 e além

Com a Reforma Tributária em andamento, é importante estar atento às mudanças que podem afetar o DIFAL nos próximos anos.

Deixe um comentário